En el mes de setiembre el registro mensual de inflación se ubicó en 1,21%, el más alto desde comienzos de 2011 y muy por encima de la previsión de crecimiento de los precios que tenían los analistas privados que consultan en la Encuesta Selectiva de Expectativas de Inflación que releva el BCU, quienes estimaban como máximo una inflación mensual de 1%

y consideraban que en promedio los precios crecerían 0,7% ese mes.

En los párrafos que siguen se detalla cómo ha sido el crecimiento de los precios de los principales rubros que componen la canasta a partir de la cual se mide el IPC y la incidencia que han tenido en el crecimiento medio de los precios; se indaga en las principales razones que explican el aumento de precios y los canales a través de los que inciden en la inflación. Finalmente, se detallan las políticas adoptadas hasta el momento y se establecen algunos comentarios acerca de las mismas.

Antes de avanzar en el análisis, es necesario precisar que tanto la inflación anual verificada al mes de setiembre (8,64%) como la que se registró en octubre, de 9,11%, son niveles de crecimiento de los precios bajos para la economía uruguaya, aunque se acercan al temido guarismo de los dos dígitos. Se trata de niveles bajos tanto si se los compara con la historia en materia inflacionaria del país como en función del crecimiento sostenido que vienen teniendo otras variables económicas como la producción y el consumo, que afectan directamente a la evolución de los precios.

No obstante, es compartible la preocupación gubernamental por el crecimiento de los precios ya que una disparada de la inflación a niveles más difíciles de controlar tiene consecuencias negativas para la economía en distintos planos. Para los trabajadores por ejemplo, la inflación afecta la trayectoria del salario real en la medida en que erosiona el poder de compra del dinero y afecta en mayor medida a quienes perciben ingresos fijos como trabajadores, jubilados y pensionistas por ejemplo. Asimismo, elevados niveles de inflación tienen efectos negativos en el plano distributivo.

Si bien actualmente la economía no se enfrenta a niveles de inflación tan elevados, el discurso gubernamental en torno al tema y las medidas adoptadas hasta el momento, estarían intentando enviar la señal de que el gobierno está comprometido con el combate a la inflación y que buscará alinear todas las medidas y políticas a su alcance con esta finalidad. De este modo se busca afectar las expectativas de quienes toman decisiones económicas e intentar hacer más creíble el rango meta de inflación a pesar de que el gobierno no ha podido cumplir con el mismo en la mayor parte de los últimos años.

Descomposición del crecimiento de los precios al consumo

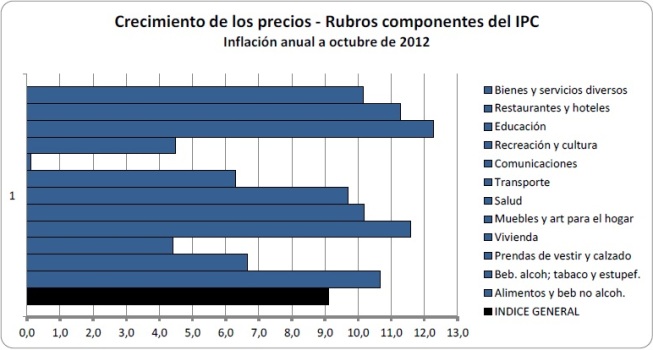

En el cuadro que sigue se puede observar el crecimiento que han tenido los precios de los distintos rubros que componen la canasta a través de la cual se mide el IPC en los últimos 12 meses a octubre. Como se desprende del cuadro, entre los rubros de mayor crecimiento de los precios en los últimos 12 meses se encuentran: la educación (12,29%); la vivienda (11,58%); restaurantes y hoteles (11,29%) y alimentos y bebidas no alcohólicas (10,67%). Todos ellos crecieron por encima del aumento promedio de los precios de 9,11%. Por el contrario, los rubros de comunicaciones (0,12%); prendas de vestir y calzado (4,41%); recreación y cultura (4,48%) y transporte (6,3%) fueron los que menos aumentaron sus precios en el último año.

Pero más allá de su crecimiento, son los rubros que mayor peso tienen en la canasta, quienes más influyen en la evolución del IPC. Para dar cuenta de la incidencia que tuvo cada uno de los rubros en el dato de inflación general, además del crecimiento de los precios de estos rubros, se tiene en cuenta el peso que cada uno de ellos tiene en la canasta del IPC. Como es lógico, los rubros de mayor peso en la canasta son los de Alimentos y bebidas no alcohólicas (26,1%); Vivienda (13,7%), donde se incluyen alquileres y todos los demás costos asociados a la residencia; y Transporte (10,1%).

La mayor incidencia en la evolución de la inflación provino del rubro Alimentos y Bebidas no alcohólicas que explicó prácticamente un tercio de la inflación anual a octubre (2,8 puntos de los 9,11 registrados). En segundo lugar aparece la Vivienda, ya que se trata de un rubro de gran peso en la canasta del IPC y cuyos precios también crecieron bastante por encima del promedio, que da cuenta de 1,6 puntos del aumento del IPC. En conjunto, estos dos rubros explican poco menos del 50% del aumento total en los precios. Los importantes crecimientos en los precios de los rubros de enseñanza y hoteles y restaurantes se ven atemperados por el hecho de ser rubros de menor influencia en el IPC y en conjunto explican algo más de un punto de los 9,11 de inflación.

Mirando más detenidamente a la interna de los grupos de mayor crecimiento en los precios encontramos: Dentro de los Alimentos y bebidas no alcohólicas, casi el 90% del peso en la canasta es atribuible a los Alimentos. A su vez, los que más pesan individualmente son la carne (28% en el total del grupo); panes y cereales (20,3%); leche, quesos y huevos (11,7%) y legumbres y hortalizas (9,9%). En los últimos 12 meses los tres primeros productos mencionados crecieron por encima del IPC promedio: 9,94% la carne; 11,34% panes y cereales y 12,23% la leche, quesos y huevos. Las legumbres y hortalizas casi no subieron de precio (2,26%) pero las frutas lo hicieron de manera acelerada (30,5%) pese a que su peso en la canasta es bastante menor. En el caso de la Vivienda, el mayor peso es atribuible al gasto en Electricidad, gas y otros combustibles (con un participación de casi 44% en los gastos totales de la vivienda) seguido por el pago de alquileres (26,7%). Los alquileres aumentaron 14,54% en promedio en el último año mientras que los precios de la Electricidad, gas y otros combustibles lo hicieron 11,32%.

2. ¿Cuáles son las causas que explican esta aceleración en el crecimiento de los precios?

En general detrás de cualquier proceso de aceleración en el ritmo de crecimiento de los precios se conjugan una serie de factores y es difícil identificar aisladamente qué peso tiene cada uno de ellos ya que en muchos casos interactúan e incluso se potencian. En el contexto actual de la economía uruguaya se pueden identificar cuatro factores centrales que estarían incidiendo en el crecimiento de los precios:

i. Aumento en los precios internacionales.

ii. Crecimiento de los costos de las empresas.

iii. Aumentos en los niveles de remarque por parte de las empresas (mark-up).

iv. Presiones de demanda. Factor que a su vez explica algunos de los anteriores.

i. La evolución de los precios internacionales es un factor que en los últimos años ha cobrado cada vez más relevancia para explicar lo que sucede con los precios internos. Es que desde hace algunos años los precios de los principales productos de exportación de Uruguay (básicamente de origen agropecuarios) han tendido a subir como consecuencia de la pujante demanda que hay en el mundo por estos bienes, y que se mantiene a pesar de la crisis financiera internacional, y también a causa de problemas climáticos que redujeron las cosechas mundiales de estos productos y presionaron al alza sus precios. Así, ha subido el precio de la carne, el trigo, la leche, la soja y el arroz.

Todos estos productos (en su mayoría alimentos o insumos para la fabricación de alimentos) tienen un peso importante en la canasta de consumo nacional y sin regulación, el aumento de sus precios a nivel externo se traslada automáticamente a la economía interna, incidiendo de manera importante en la suba promedio de los precios.

ii. Es habitual que los empresarios trasladen a precios los aumentos que registran en los costos de los bienes y servicios que venden, de manera de mantener el margen de rentabilidad o ganancia incambiada, el cual es asumido como un dato. Esto es válido para las distintas actividades que se llevan adelante y que forman parte del precio final de los bienes (productiva, de distribución y comercial), y se da en mayor o menor medida según el mercado del que se trate, el grado de competencia en el mismo y la posibilidad que tenga el empresario de afectar los precios.

En un contexto de crecimiento económico y fuerte demanda como el actual, los traslados a precios tienden a ser mayores que las subas en los costos, aumentando el margen de rentabilidad de las empresas. Además, la flexibilidad que muestran los precios a subir cuando aumentan los costos (por ejemplo los asociados a la variación del tipo de cambio), no es la misma que verifican en momentos en que estos factores inciden en el otro sentido y sus costos se reducen.

El acuerdo alcanzado entre las grandes superficies de supermercados y el gobierno para reducir los precios de un número importante de productos y congelar el de otros hasta fin de año es un ejemplo en este sentido. Más allá del grado de compromiso con el que se lleve adelante este acuerdo en todos los supermercados, el mismo evidencia un sector en clara expansión, que luego de fuertes incrementos en la rentabilidad puede permitirse reducir parcialmente la misma por un período sin la necesidad de apoyos complementarios o contrapartidas.

Esta tendencia a aumentar los precios a cuenta de las subas en los costos tiene un rol preponderante en la explicación de la inflación y ayuda a entender mejor por qué para el gobierno es tan importante alinear las expectativas inflacionarias de los agentes que toman decisiones a su objetivo de crecimiento de los precios.

iii. La fortaleza de la demanda interna mencionada antes hace que las empresas sean más proclives a remarcar precios al alza aun cuando estos incrementos no se expliquen por aumentos similares en los costos. En la medida en que la demanda convalide estos aumentos de precios, el margen de rentabilidad de las empresas aumenta y convivimos con precios más elevados.

Un ejemplo de esto es lo sucedido en el rubro Enseñanza de la canasta. Se trata de un rubro en clara expansión de la actividad en la medida en que la demanda de enseñanza privada primaria, secundaria y extracurricular aumenta a medida en que aumenta el ingreso de los hogares. En los últimos años este ha sido uno de los rubros de mayor crecimiento de los precios (aunque con una incidencia menor en la inflación por su peso en la canasta) dados básicamente por el aumento en las matrículas y cuotas de la enseñanza privada prescolar, primaria y secundaria, las que aumentaron por encima de los salarios del sector, un componente particularmente importante en los costos en esta área. En este caso, la mayor demanda que enfrenta el sector (al que por sus características no es sencillo acceder a nuevas instituciones) permite estos incrementos de precios, aún si los mismos no están sustentados por incrementos similares en los costos y pasan por lo tanto a aumentar el nivel de rentabilidad o excedente empresarial.

iv. El crecimiento del empleo, los salarios, las pasividades, rentas, transferencias gubernamentales y otros tipos de ingresos, junto con la expansión del crédito, han llevado a un importante crecimiento del consumo en los últimos años. Este incremento ha estado bastante por encima del ritmo de expansión del PIB y como se mencionó antes, genera presiones sobre los precios en algunos sectores (en particular en los sectores transables o de servicios) a la vez que convalida incrementos en otros y permite comportamientos de remarque como los anteriormente mencionados.

3. Los salarios como centro de las causas de la inflación

Es lógico preguntarse por qué si hay más de una causa que estaría explicando el crecimiento de los precios recientes, se pone tanto énfasis en los salarios como variable clave para explicar y controlar la inflación.

Los salarios afectan a los precios en la economía por dos vías: por un lado en la medida en que constituyen un costo para las empresas, y por el otro, como componente importante de la demanda, cuyo crecimiento estaría explicando en buena medida o al menos convalidando el crecimiento de los precios (razón iv anterior).

En el primer caso, según el criterio empresarial, contablemente los salarios son un costo para las empresas, en mayor o menor proporción según el sector del que se trate: los servicios son sectores más demandantes de mano de obra y por ende el pago de salarios es un componente más importante en los costos totales mientras que en la industria manufacturera en cambio, y con grandes diferencias entre ramas, los salarios son un porcentaje mucho más pequeño de los costos de las empresas.

Cuando se otorgan aumentos salariales y por lo tanto los costos de las empresas aumentan, al igual que cuando suben otros costos empresariales (energía, insumos de producción, costos de transporte, etc.), las empresas intentan trasladar esos aumentos de costos a precios y que los mismos sean pagos por los consumidores de estos bienes, de modo de no modificar su rentabilidad. El mayor o menor éxito para lograr esto va a depender entre otros factores de la estructura del mercado: cuanto más concentrado esté el mercado existe más chance de que estos incrementos sean trasladados en su totalidad (y en algunos casos en mayor medida aún) a los precios; así como de la demanda que enfrenta el sector.

En el segundo caso, el incremento de los salarios al igual que el del empleo y del resto de las fuentes de ingresos de los hogares, ha provocado un fuerte crecimiento de la demanda, que como se mencionó antes, “permite” estos incrementos en los precios.

Entonces, ¿por qué si existen varios factores que explican el incremento algo más acelerado de los precios en la economía, la discusión se ha centrado tanto en los salarios? La explicación más plausible es que se trata del componente en el que parecería más fácil actuar, incidiendo en los Consejos de Salarios y controlando los incrementos salariales futuros.

El resto de las causas parece mucho más difícil de atacar o no existen los consensos políticos para hacerlo. Por el lado de los precios internacionales poco parece poder hacerse a menos que se establezcan quitas a los precios que reciben los exportadores cuando venden al exterior, llevando a que sea más atractivo vender internamente a menores precios.

También parece difícil controlar el grado de remarque de las empresas en un contexto de fuerte demanda y en una economía como la uruguaya, donde tenemos poca idea de cómo se conforman los precios a lo largo de la cadena de producción y comercialización hasta que llegan finalmente al comprador final a la vez que existe una gran concentración en algunos sectores, que les permite actuar casi monopólicamente. En este plano en los últimos años no sólo no se han logrado avances sino que por el contrario ha habido una tendencia a la mayor concentración en algunos sectores, como es el caso de los grandes supermercados donde el número de cadenas instaladas en Uruguay se ha reducido, a la vez que el comercio en grandes superficies ha ganado terreno frente al pequeño.

Finalmente, la política monetaria3 (que suele verse como el instrumento privilegiado para controlar las presiones de demanda) ha demostrado ser poco efectiva hasta el momento para controlar las presiones que ejerce la demanda sobre los precios, y su actuación se ha canalizado fundamentalmente a través del tipo de cambio en la medida en que un aumento de la TPM, al atraer capitales, provoca una caída del tipo de cambio y una valorización de la moneda local. Si bien las caídas en el tipo de cambio peso-dólar favorece la reducción de las presiones inflacionarias al abaratar los productos cuyos precios están nominados en dólares, también afecta negativamente la competitividad exportadora y esto hace que el manejo de la TPM deba ser cauteloso por parte del gobierno, lo que lo hace menos eficiente.

4. ¿Qué medidas se han adoptado hasta el momento y qué camino nos queda por recorrer?

En caso de fuertes presiones de demanda, las recetas más ortodoxas recomiendan usualmente una política monetaria más agresiva, a la vez que reducir el gasto público y controlar las subas de salarios. En esta oportunidad afortunadamente, la reducción del gasto público ha quedado fuera del centro de la discusión y parece claro que los llamados gastos del Estado no son tan fáciles de recortar para combatir el crecimiento de los precios sin que esto tenga importantes costos en otras áreas. Hoy parece que hay consenso en que los efectos de recortar el gasto público asociado a políticas sociales o de inversión en infraestructura, aun si fueran eficientes para combatir la inflación, provocarían efectos menos deseados que una inflación por encima del rango meta.

Si bien en el tema salarial parece haber menos consenso, nos parece claro que los objetivos de la política salarial no pueden quedar supeditados al control de la inflación, aunque esta no sea una variable ajena –sino que es tenida en cuenta- en la discusión salarial. Sin embargo, los ejes de la política salarial deben seguir siendo apuntar a la consolidación de empleos de mejor calidad (mejor remunerados y con más beneficios) y a una mejor distribución de los ingresos en la sociedad.

En este contexto y con una política monetaria poco efectiva, se acorta el margen de acción de las políticas tradicionales de control de la inflación y es necesario recurrir a medidas menos convencionales. En el pasado reciente el gobierno ya recurrió a algunas de ellas cuando en otras oportunidades la inflación también amenazó con sobrepasar el dígito.

Una primera de estas medidas para controlar el ascenso de los precios, de manera transitoria, es postergar los aumentos de las tarifas públicas previstos o incluso disminuir los precios de algunos de estos servicios por un período determinado de tiempo. Las tarifas públicas tienen una fuerte incidencia en la canasta a través de la cual se mide el IPC y por lo tanto su control impacta de manera importante en la inflación a través del rubro vivienda. En los últimos 12 meses, el precio de la electricidad –tarifa de mayor incidencia en el IPC- aumentó 11,12% (producto de las subas registradas en enero y comienzos de setiembre) mientras que el precio de los combustibles para transporte personal (que inciden en el rubro transporte) crecieron 11,71% en promedio. Estos aumentos provocan un impacto directo en el IPC en la medida en que se trata de los productos y servicios con una importante incidencia en el consumo de los hogares, y también indirectamente vía el aumento de costos que provoca en las empresas, que más tarde trasladan a precios como se vio antes.

Es justo señalar que en los últimos años el gobierno ha utilizado la herramienta de postergar aumentos de tarifas en más de una oportunidad y que esto –conjuntamente con la fuerte demanda y la menor cantidad de lluvias- provocó un descenso en los resultados de las empresas públicas (caso concreto de UTE) que luego se traslada al resultado fiscal global. Esto implica que reprimir los ajustes de tarifas como forma de contener el aumento promedio de los precios es costoso en materia fiscal y ante el empeoramiento del déficit fiscal el gobierno debe ser cuidadoso en su manejo. No obstante, esto no pone en cuestionamiento la herramienta, que siempre puede ser utilizada para paliar presiones coyunturales sobre el nivel de precios; y que además, para potenciar su efecto en otros planos, debe ser utilizada con criterios de índole distributivos, buscando que la congelación de precios o su descenso beneficie en mayor medida a los hogares de menores ingresos.

En el mismo sentido corren las disminuciones transitorias que se han realizado en algunos impuestos como forma de contener la suba de precios en el pasado (disminución de IVA de algunos productos) y que también se han manejado en esta oportunidad. En este caso también se incurre en un costo fiscal por la vía de la menor recaudación, pero además, estas disminuciones no necesariamente se trasladan siempre a precios: es difícil controlarlo y más aún en momentos de suba en los precios, lo que debilita notoriamente la instrumento.

La otra herramienta “alternativa” desplegada por el gobierno en el pasado y a la que se ha apelado nuevamente son los acuerdos de precios con el sector privado. Nuevamente en este caso es complejo el control sobre el cumplimiento de los acuerdos (que además son voluntarios) y las rebajas o congelamiento en los precios no son homogéneas o se suceden a aumentos previos en los precios, lo que hace que sea muy difícil prever el impacto y alcance de estas medidas. No obstante, al igual que en el resto de las medidas, operan más como una señal hacia la sociedad del compromiso del gobierno con el objetivo de inflación, buscando afectar mayormente las expectativas privadas.

5. Síntesis y conclusiones

En los últimos meses los precios al consumo se han ubicado por encima de las previsiones de los analistas económicos y la inflación se encuentra nuevamente en el centro del debate político y económico, aun cuando el ritmo de crecimiento de los precios no pueda ser considerado “preocupante” y el gobierno cuente con herramientas privilegiadas para controlar su evolución de manera transitoria en caso de que la situación lo amerite. Alinear todas las medidas en materia económica, y fundamentalmente el discurso, en aras de controlar el aumento de los precios es una clara y compartible señal política para afectar las expectativas de los agentes privados, ratificando el compromiso del gobierno con el aumento de precios. No obstante, en adelante cabe preguntarse si el rango meta fijado por el gobierno para el crecimiento de los precios (y con el que no se ha cumplido en la mayor parte del período) es compatible con los niveles de crecimiento y expansión del consumo que vive la economía uruguaya, o si es necesario ajustarlo levemente al alza y no quedar prisionero de una meta que se incumple sistemáticamente.

Es claro que esto no puede hacerse en el marco de las actuales presiones inflacionarias pero es un aspecto a considerar en el futuro cercano. Como se detalló antes, son varias las razones por las cuales están subiendo los precios: algunas son de corte más transitorio mientras que otras se perfilan de manera más permanente, y en distintos momentos del tiempo su incidencia varía. Si bien el crecimiento de los salarios aparece como el factor más sencillo de controlar en el corto plazo sin deteriorar el déficit fiscal, es riesgoso centrar la discusión enteramente en la política salarial, la cual –sin desconocer esta realidad- no puede quedar supeditada a controlar la evolución de los precios. Esto debilita el potencial de la política salarial, cuyos objetivos deben apuntar a que el mercado de trabajo se constituya efectivamente en un factor de inclusión y movilidad social, a la vez de ser una potente herramienta distributiva

1 Medida a través de la evolución del Índice de Precios al Consumo (IPC) que mensualmente publica el Instituto Nacional de Estadística.

2 El concepto de “inflación anual en setiembre” hace referencia al crecimiento medio de los precios en los últimos doce meses a setiembre de 2012, período que también se conoce como año móvil a setiembre.

3 Desde hace unos años, el instrumento de control de la política monetaria ha sido la tasa de política monetaria (TPM). Un aumento de la TPM es un desestímulo al consumo (aumenta la tasa de interés que es el precio que se paga por el dinero) y conduce a un encarecimiento del crédito.